―2024年8月~2025年7月(53週)の2種類のPOS分析から、首都圏の市場拡大と“地方の選択肢不足”が明確に=

この度、一般社団法人アニマルウェルフェア・コーポレート・パートナーズ・ジャパン (以下:AWCP)は、ケージフリー鶏卵(ケージで飼育されていない鶏卵:平飼い、多段式飼育、放し飼い、有機等を含む)の普及状況を把握するため、麻布大学 獣医学部動物応用科学科の大木茂教授にPOSデータ(日経POS、KSP-SP)を用いて、2024年7月29日週から2025年7月28日週までの53週間を分析の研究をお願いいたしました。

大木教授のご研究の結果、首都圏ではケージフリー鶏卵の販売が拡大する一方で、首都圏・北海道以外の地域では品揃えが極めて限定的であり、消費者が実質的に選択肢を持てていない実態が明らかになりました。

本調査はPDFで本稿に添付しております。下記にAWCPで理解したまとめを公開させていただきます。

主なポイント(サマリー)

- 首都圏では過去4年間でケージフリー鶏卵の売上高が約2倍(1.92倍)に拡大

- 鶏卵小売価格が上昇する局面でも、首都圏のケージフリー販売は増加(一方で、データソースにより“構成比”の動きは異なる)

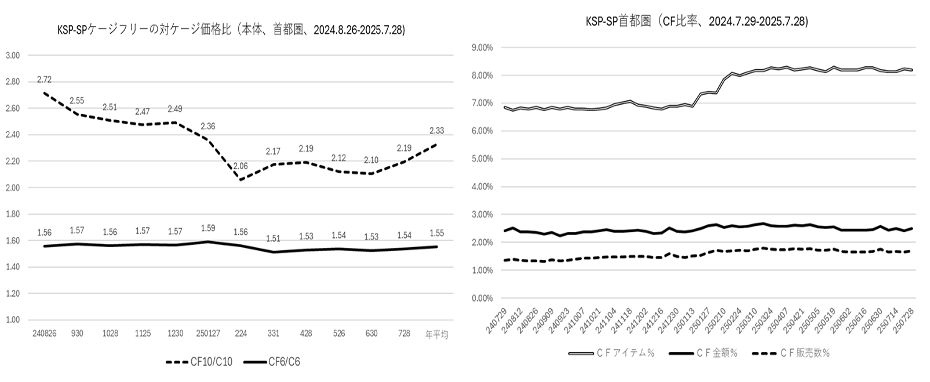

- 首都圏におけるケージフリーの価格プレミアム:

- 10個入り:1.92倍(日経POS)/2.33倍(KSP-SP)

- 6個入り:1.58倍(日経POS)/1.55倍(KSP-SP)

- 価格上昇局面でも、ケージ卵とケージフリー卵の価格比が一貫して縮小する傾向は明確ではない

- 全国の食品スーパーでは、首都圏・北海道を除き「1店舗当たり1アイテム未満」の不十分な品揃え

- 首都圏のケージフリー販売額シェアは年間で4.01%(日経POS)/2.47%(KSP-SP)となり、普及論(イノベーター理論)上の次段階を示唆

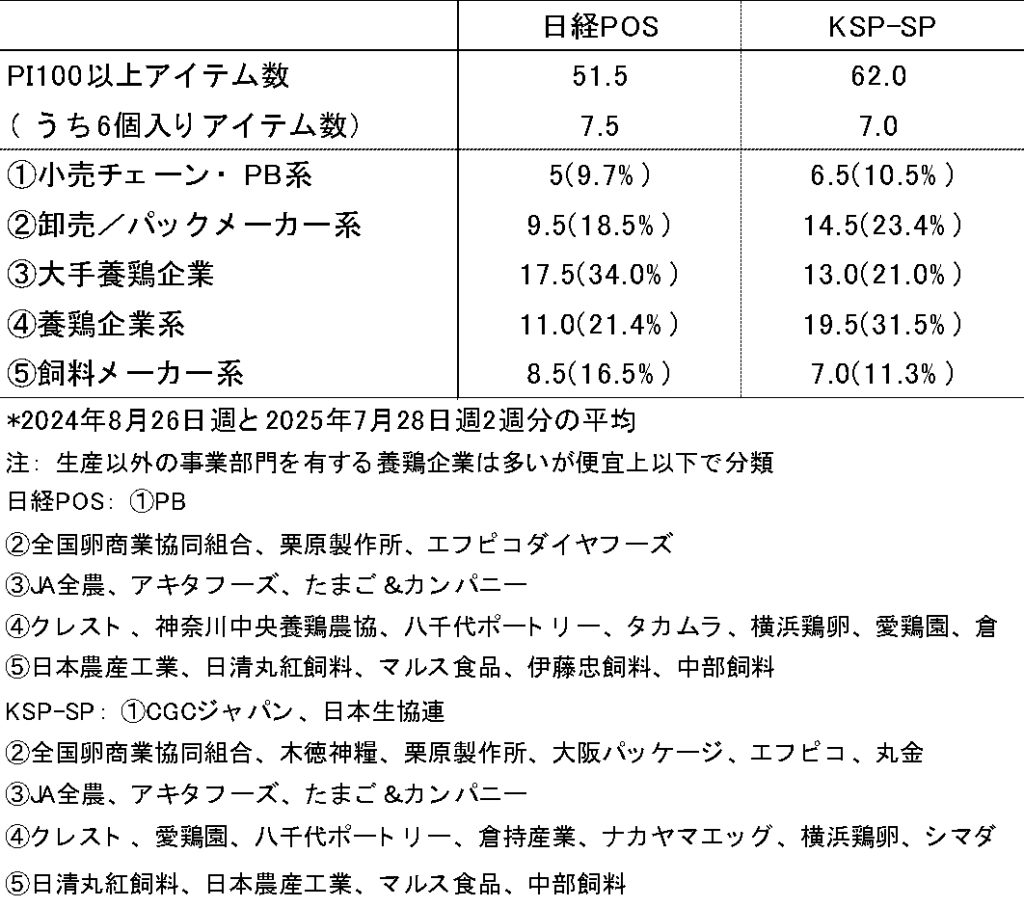

- 鶏卵カテゴリでは、「よく売れている」上位2割(50~60アイテム)で売上の約8割を占め、棚の新規導入が難しい構造が示唆

- 「よく売れている」商品のメーカーは養鶏企業系が過半で、流通・販売における影響力が大きい可能性

- 九州ではエンリッチドケージ(ERC)卵が一定のボリュームで展開されるが、全国展開の可能性は不透明

- POS分析を踏まえた課題として、品揃え拡充、表示の明確化、詳細定義・ルール整備、流通機能強化、推進体制、消費者理解とマーケティングが重要

調査の背景

アニマルウェルフェアへの関心が国内外で高まる中、ケージフリー鶏卵の市場形成には「需要の有無」だけでなく、「店頭での選択肢の有無」や「価格・表示・流通の整備」といった供給・流通側の条件が大きく影響します。本調査は、実際の小売現場の販売実態をPOSデータから捉え、課題を定量的に整理することを目的に実施しました。

調査方法(概要)

対象期間:2024年7月29日週~2025年7月28日週(53週)

データ:

日経POS(首都圏/総合スーパーを含む)

KSP-SP(全国/食品スーパー中心。首都圏ほか地域別データあり)

分析対象:ケージフリー鶏卵(平飼い、放し飼い、有機等を含む)

比較:一部で2021年(2020年11月~2021年10月)との比較も実施

主要な分析結果(詳細)

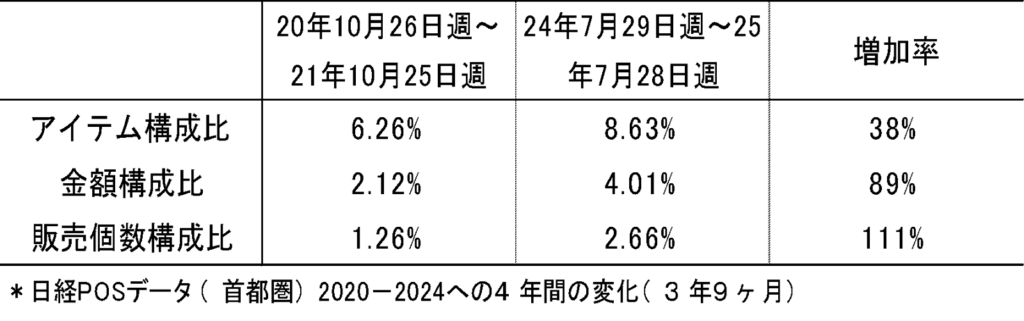

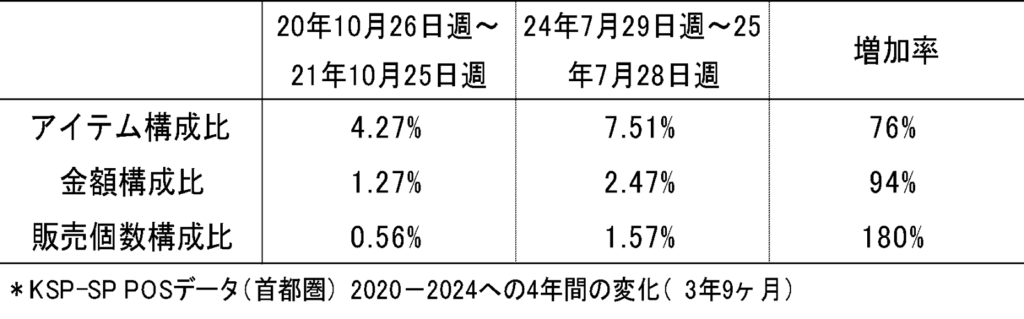

1)首都圏では、売上高が4年間で約2倍に拡大

首都圏のPOSデータでは、総アイテム数が増減する中でも、ケージフリーの取扱アイテム数が増加し、販売金額・構成比が伸長しました。

- 日経POS(首都圏):ケージフリー販売金額は2.46倍、販売金額シェアは2.1%→4.0%へ上昇

- KSP-SP(首都圏):ケージフリー販売金額は8.38倍、販売金額シェアは1.3%→2.5%へ上昇

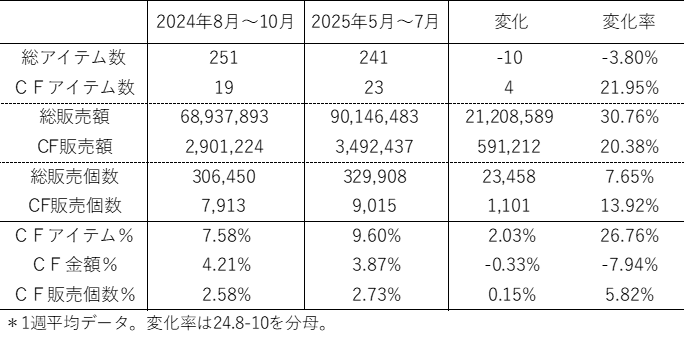

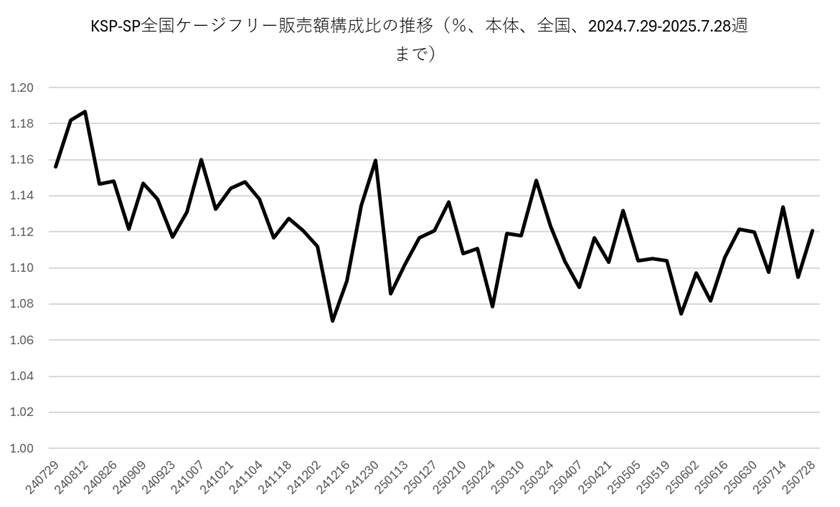

2)価格上昇下でも販売は増加。ただし“構成比”の動きはデータで異なる

鶏卵小売価格が上がった局面(例:2024年8~10月と2025年5~7月の比較)でも、ケージフリーの販売パック数・販売金額は増加しました。一方で、全体販売の動き(総パック数の増減、価格上昇の影響)により、ケージフリーの販売額シェアは低下(日経POS)/上昇(KSP-SP)と異なる結果となりました。

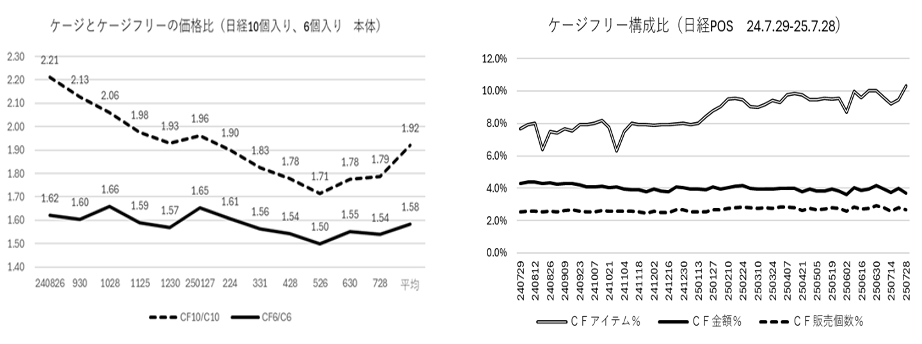

3)首都圏の価格プレミアムは依然大きい

ケージフリーはケージ卵に対して、10個入りで約2倍前後、6個入りで約1.5倍前後の価格水準が観測されました。

4)価格比が縮まる傾向は明確ではない

ケージ卵の価格上昇が、ケージとケージフリーの価格差縮小に直結しているとは言いにくく、時期によっては縮小後に再拡大する動きも見られました。

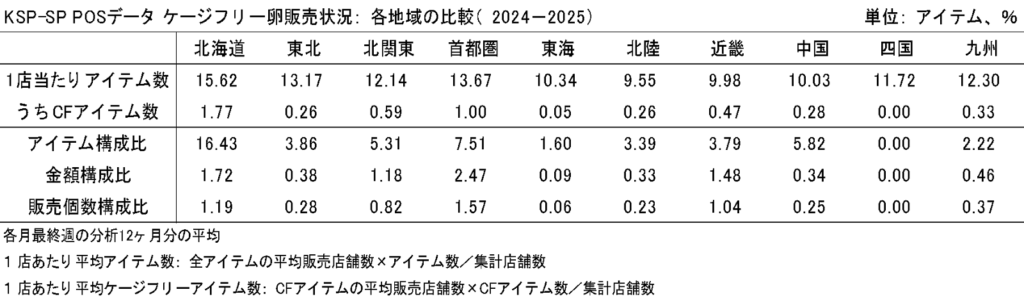

5)全国では“選択肢不足”が最大課題

KSP-SP(全国)では、首都圏・北海道を除く多くの地域で、ケージフリーの平均アイテム数が1店舗当たり1アイテム未満に留まりました。地域によっては「2店に1店」「3店に1店」程度の水準であり、消費者がケージフリーを選べる環境が整っていない実態が示唆されます。

本結果は、「消費者が選ばないから広がらない」というより、そもそも選択肢が提示されていないため認知・消費が広がりにくい可能性を示します。

6)首都圏は市場形成の次段階へ

首都圏の販売額シェア(年間総額)は概ね2.5%超となり、普及理論上の「イノベーター(2.5%)」段階を超えつつあることが示唆されます。今後は「アーリーアダプター」に訴求する、具体的メリットやディテール(品質・安心・技術的特徴等)の整理・提示が重要となります。

7)売上は上位少数アイテムに集中—棚確保が構造課題

PI分析(レジ通過者100人当たり販売金額)により、売上の多くが上位少数アイテムに集中していることが確認されました。小売の棚スペースが限られる中で、ケージフリー新規導入には工夫と仕組みが必要です。

8)メーカー構成から見える影響力

「よく売れている」商品のメーカーは、養鶏企業系が過半を占めました。鶏卵流通・販売において、養鶏企業系の影響力が大きい可能性が示唆されます。

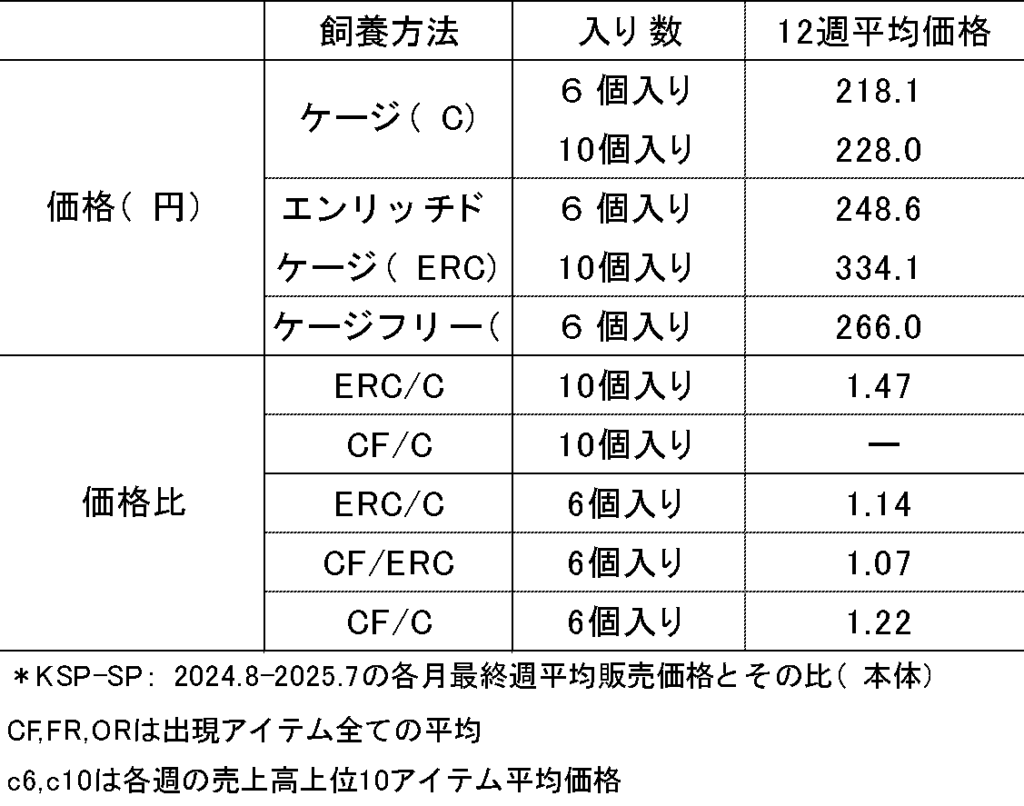

9)九州のエンリッチドケージ(ERC)卵—位置づけは要注視

九州ではERC卵が一定比率で展開され、10個入りではケージ卵比1.47倍と、首都圏のケージフリー価格比より相対的に手頃な水準が示されました。一方、ERCとケージフリーの認知が十分でない段階では混同の可能性もあり、また国際動向(EU等での位置づけ)を踏まえると、今後の展開は注視が必要です。

POS分析から見えた課題と提言(要旨)

- 品揃え不足の解消:大規模生産による供給拡大に加え、小規模生産物の集荷・分荷を担う卸機能強化が必要

- 「平飼い」表示の明確化と問い合わせ対応:表示ルール整備と、企業の積極的情報開示が信頼確保に不可欠

- ケージフリーの詳細定義(生産・表示)の整備:消費者認知促進、取引コスト削減、投資家・投資保護の観点から重要

- 卵フードシステムの革新:棚制約を前提に、柔軟な取扱いを可能にする流通革新が必要

- 推進体制の構築:行政・業界団体による推進体制の整備、既存施策(畜産クラスター事業等)の活用強化、産地×小売のマッチング・販促の推進

- 消費者理解とマーケティング:首都圏ではアーリーアダプター獲得に向けた価値訴求、その他地域では供給・販売場所拡大と認知促進が優先

今後の公表予定

本調査と要約はPDFで本稿に添付されています。

お問い合わせ先

AWCP事務局 info@awcpj.org